2019年(令和元年)10月1日より、消費税率が8%から10%に引き上げられます。これに合わせて新たに設けられたのが「軽減税率」制度。これにより、我が国では初めて、消費税の税率が複数存在することになります(標準税率:10%、軽減税率:8%)。

EU圏では、ほとんどの国で付加価値税(日本でいう消費税)に軽減税率が導入されており、例えばフランスでは、標準税率が20%、軽減税率が10%(外食など)・5.5%(食品・書籍など)・2.1%(医薬品など)と、4つもの税率があります(2019年2月現在)。

軽減税率の歴史が長いEUでも、いまだに「複雑だ」と言われているこの制度。日本での初導入にあたってはおそらく混乱もありそうですが、この制度の是非はさておき、実際にどのような制度になっているか見ていきましょう。

「軽減税率」(8%)の対象は,ざっくり言うと次の2つ。

- 飲食料品(外食・酒は除く)

- 新聞(定期購読)

このうち?の新聞については、判断は比較的簡単です。

「定期購読する週2回以上発行のもの」が対象であり、この条件に該当していればスポーツ新聞や業界紙、英字新聞なども8%が適用されます。一方、これ以外の場合(駅売店やコンビニでの購入・電子新聞)は10%になります。

「会社で新聞を取っています!」という場合は、2019年10月以降「軽減税率8%」として経理処理する必要があります

問題は?の飲食料品。

下線部の「外食…は除く」というのがミソで、業種や場面によっては「軽減税率かどうか」の判断に悩むことになりそうです。詳細については次回、具体例を挙げて解説するとして、今回はどの会社・個人事業者にも発生が想定される一般的な事例をご紹介します。

【軽減税率8%が適用される一般的な事例】

・従業員の休憩用などのお菓子、お茶、ミネラルウォーター(注:水道水は10%です)

・お中元お歳暮など贈答用の食品(注:別途支払いとなる包装代や容器代は10%です)

・来客、打合せ用などのコーヒー、紅茶、砂糖、ミルク、氷(注:ドライアイスや保冷剤は10%です)

・清掃用に購入する食用としても販売されている重曹(注:食用ではない重曹は10%です)

・長時間の会議で昼食用に注文するそばの出前、弁当の配達(注:出張料理(ケータリング)は10%です)

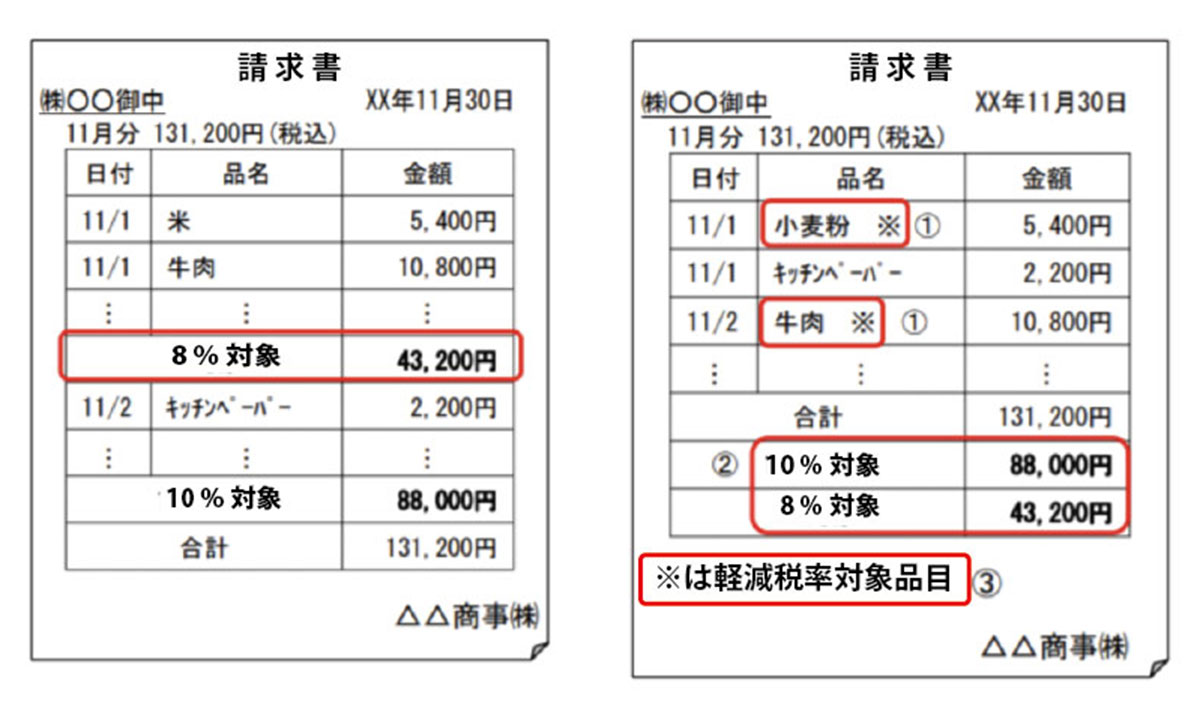

なお、2019年10月1日以降の軽減税率の対象取引については、原則として,以下の例のように請求書や領収証に「税込ベースで税率を区分して記載」する必要があります。

【請求書記載例(国税庁パンフレットより)】

右側のように、どの取引が軽減対象かが分かれば、記号などで表示することも可能です。

より丁寧に表示するために、税抜金額(小計)や消費税額を追記することももちろんOKです。