元号が変わって2年目、いよいよ2020年代に突入しました!

そして、この2020年(令和2年)から、所得税における所得控除が以下のように変わります。

(長年親しまれてきた(?)「基礎控除38万円」が48万円になるなど、大きな改正です)

(注)この改正は2年前に決定済みで、実際の適用が本年(令和2年)からとなるものです。

【改正の概要】

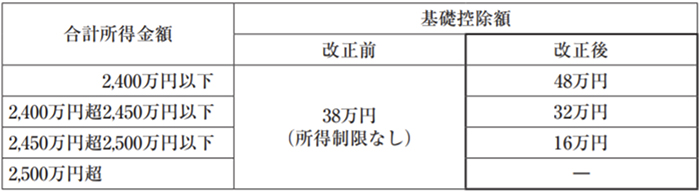

? 基礎控除額

・一律10万円アップ(38万円→48万円)

・適用上限を設定

(参考)改正後の基礎控除額

? 給与所得計算における給与所得控除額

・一律10万円ダウン(最低額65万円→55万円)

・控除上限額の引下げ(子供がいる場合等の救済措置あり)

(参考)改正後の給与所得控除額

? 公的年金等に係る雑所得の計算における控除額(年金控除額)

・一律10万円ダウン(65歳以上の最低額120万円→110万円)

・控除額に上限を設定

・雑所得以外の所得が1,000万円超で更に10万円ダウン(2,000万円超では20万円ダウン)

【改正による影響】

概ね以下の通りとなります。

【影響なし】大多数のサラリーマン、パート、アルバイト、年金生活者

基礎控除を10万円増やした分、給与所得控除額・年金控除額を各10万円減らしました。これらを通算すると課税所得はプラスマイナス0となり、結果として大多数の給与所得者や年金生活者の方は改正の影響なし、となります。

【減税】小規模な個人事業主

事業所得者(個人事業主)は給与所得控除や年金控除は元々適用されていません。

従って、基礎控除の改正のみが適用され課税所得が10万円減少するため、減税となります。

(ただし、この改正で、e-Taxにより申告書を提出していない場合の青色申告特別控除が10万円

引き下げられたため、紙ベースで申告書を提出する青色申告の事業主は減税になりません)

【増税】一定以上の収入があるサラリーマン、年金生活者、個人事業主

基礎控除と年金控除にそれぞれ上限が設けられ、給与所得控除の上限も引き下げられました。

従って、一定以上の収入が有る場合は、所得控除額が減少(課税所得が増加)し増税となります。ただし、一部の給与所得者については「所得金額調整控除」という救済措置が設けられました。

具体的には、その年の給与収入が850~1,000万円で、特別障害者や23歳未満の扶養親族(≒子)

を有する場合、申告により令和元年までの給与所得控除額と同額になるよう調整がされます。

なお、これらの改正に伴い、次回令和2年末の年末調整において様式が大幅に変わります。

(これまでの配偶者控除等申告書(配)に、基礎控除と所得金額調整控除の申告欄が追加されます)

実務的な影響も大きいので、注意が必要ですね。

(参考)令和2年分 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/1648_73_01.pdf