1 バレンタインデイ・ショック

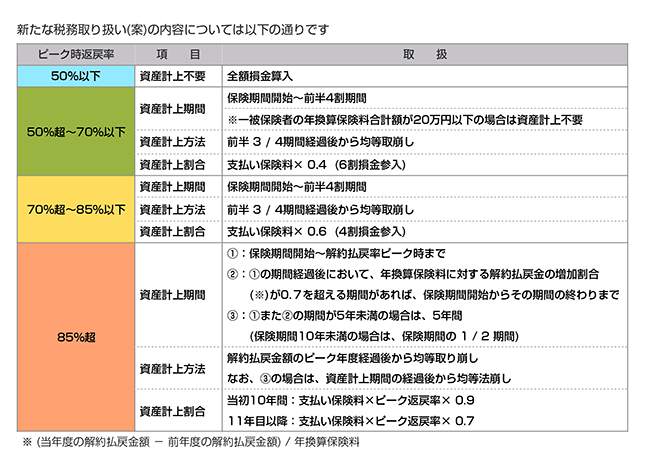

国税庁は長期平準定期保険の取り扱いについて、個別通達を廃止した上で、ピーク時の解約返戻率が50%を超える定期保険に係る支払保険料を全額損金算入することは認めず、一部資産計上することが原則となる。

国税庁は、今年2月中旬に、行き過ぎた節税保険商品には歯止めをかけると、生保会社に警告していた(バレンタインデイ・ショック)。生保会社も、その結果がどうなるかと固唾を飲んで見ていたが、一応、法基通案9―3―5の2として提示された。

PDFはこちら

2 ピーク時の解約返戻率に応じて資産(損金)計上額が決まる

今回の通達案の骨子は、保険商品のピーク時の解約返戻率に応じて、資産計上額の割合(=損金算入割合)を決めていることである。

新しい通達案で解約返戻率84%(70%超85%以下)の保険について検討してみる。

<事例>

年齢;40歳 男性 年払い保険料;200万円 満期80歳(=40年払い)

ピーク時解約返戻率;84% 15年後

(会計処理)

- 40歳~56歳 (40年×40%=16年)

(借方)支払保険料 80万円 (貸方)現金 200万円

保険積立金 120万円

- 57歳~70歳 (40年×3/4=30年)

(借方)支払保険料 200万円 (貸方)現金 200万円

- 71歳~80歳

(借方)支払保険料 200万円 (貸方)現金 200万円

(借方)支払保険料 192万円(貸方)保険積立金 192万円 (注)

(注)保険積立金残120万円×16年÷残存年数10年=192万円

3 遡及適用はない

新しい通達は、過去に契約した保険については、遡及しない。