1 事業計画と届出書の記載事項

新規設立法人では、消費税関連の届出書について、開始年度(第1期)の決算期末までに、各種の届出書を提出すべきかどうか、またその記載内容についてなどについて、慎重に判断しなければならない。とくに、設備投資の計画がある場合などはそうである。

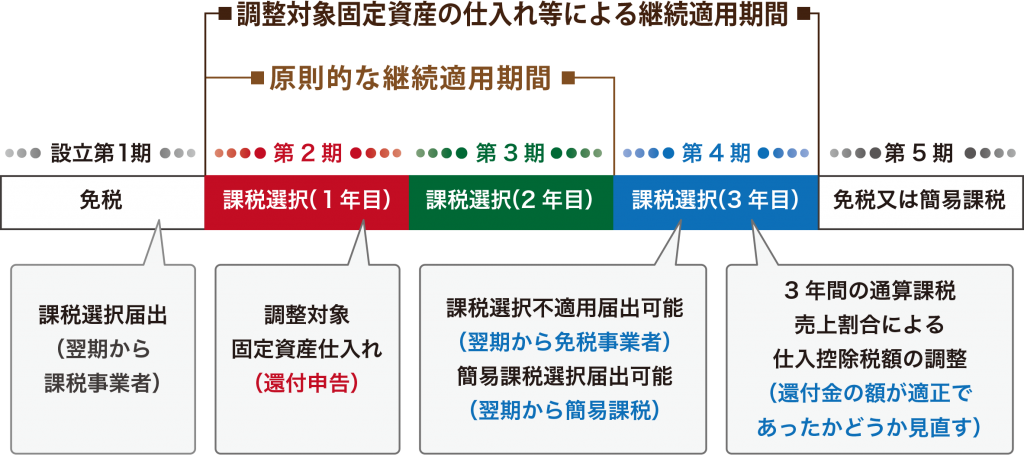

資本金が1千万未満の新規設立法人の第1期目は、自動的に免税業者になるが、設備投資の計画がある場合は、「課税事業者の選択届書」を提出することによって、消費税の還付を受けることができる。そして、その効力の発生時期については、提出日の属する課税期間か、翌課税期間かのいずれかを任意に選択できる(消費税基本通達1-4-14)。

設備投資が1期目に行われるのであれば、適用開始課税期間の記載欄に、適用開始期間の初日の年月日を記載しなければならないが、2期目に行われるのならば、2期目の初日の年月日を記載しなければならない。

2?課税事業者の選択と継続適用

新規設立法人が、一旦、課税業者を選択すると、原則として、2年間の継続適用しなければならない(消費税法9?)。さらに「調整対象固定資産(100万円以上の固定資産)の仕入れ等」をした場合は、加えて、3年間継続して適用しなければならない。これは、固定資産の仕入れをした場合、還付申告が行われるが、その還付申告が適正であったかどうかを見直すためである。

課税事業者を外したい場合には、「課税事業者選択不適用届出書」を提出しなければならないが、その提出が制限されることになる。つまり、課税業者を選択した課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ提出することができない(消費税法9?、37?)。

さらに、2年間の強制適用期間内に、「調整対象固定資産の仕入れ等」をした場合には、その仕入れ等をした課税期間から3年を経過する課税期間の初日以後でなければ「課税事業者選択不適用届出書」の提出することはできない(消費税法9?)。

そして、「課税事業者選択不適用届書」を提出することができないこの期間は、「簡易課税制度選択届出書」も提出することもできない(消費税法37?)。

3 新規設立法人と簡易課税制度

法人の基準期間はその事業年度の前々事業年度とされるため、法人設立の第1期及び第2期においては、基準期間が存在しない。そこで、資本金が1千万円未満の会社では、第1期目は免税業者扱いとなる。極端な場合、第1期目の売上が10億円でも免税業者になる。しかし、会社設立以後6ケ月の売上が1千万円超、または給料の支払いが1千万円超の場合は、例外的に第2期目から課税業者として扱われる(消費税9の2?)。この場合でも、簡易課税制度選択届書の提出は可能であるから、第2期目に限って、簡易課税事業者になることができる。簡易課税事業者になっても実際の仕入原価率と、その業種の仕入れ控除率とを比較して有利か不利かの判定が必要であるが、有利になる場合、簡易課税制度選択届出書を提出することになる。

以上から言えることは、資本金が1千万円未満の新規設立法人に関しては設立年度を含む2期間については、消費税法上の取り扱いはかなり有利になるということになる。