1 特例の趣旨

被相続人から相続した財産のうち宅地の中には、相続人にとって生活の基盤となっている(居住用や事業用として利用されているなど)ものが存在し、これらにつき、たとえば相続税の納税資金のために換金処分しようとすれば、相続人の生活の基盤を失うことになりかねない。こういった納税者の制約を斟酌(しんしゃく)して、一定の宅地について、相当の減額をして、相続税の課税価格に算入するという規定が設けられている(措置法69の4)。

2 税法改正の経緯

この特例制度は、平成25年に大幅な改正がなされ、より一層、拡充されることとなった。これは、平成27年1月1日以降の相続税の基礎控除が40%も引き下げられ、相続税の課税対象が広がったことに対応してできた、補完的な控除制度ともいえるだろう。

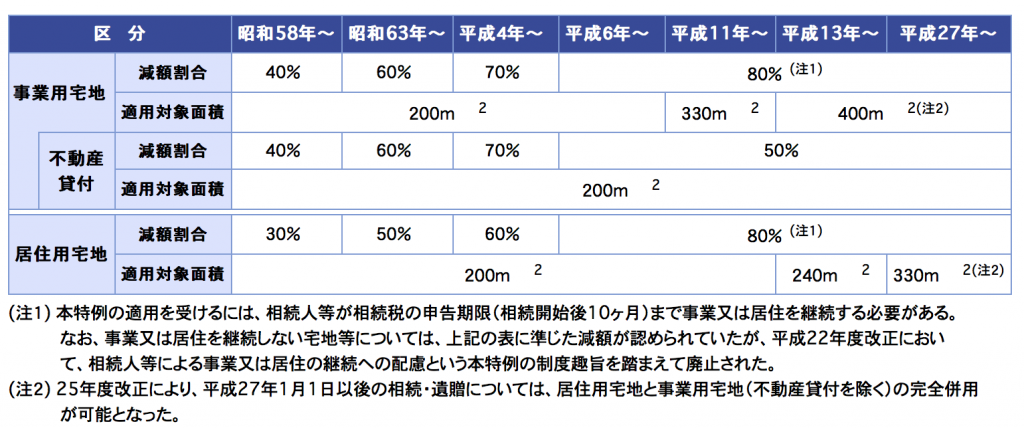

3 小規模宅地等の課税の特例の推移表