1 平成25年改正

平成25年までの相続では、被相続人の土地の上に一棟の建物を建て、父親(妻と同居と仮定)と子(相続人)の二世帯で居住するいわゆる二世帯住宅については、内部で行き来ができる構造でないと、同居とはみなされなかったが、平成25年の改正によって、外階段型の二世帯住宅でも、同居とみなされ、小規模宅地等の特例の適用が可能になった。

ただし、建物の名義については注意が必要である。通常、建物名義の割合は、建設費を負担した金額によって決まるから、もし、親子で負担している場合、負担した分に応じて、建物に区分所有登記がされると、特例の適用を受けるのは、父親の建て床面積に対応する敷地部分にしか適用できなくなる。したがって、土地全体に小規模宅地等の特例の適用を受けようとすれば、建設費を父親がすべて負担し、すべて父親名義にするか、子供が負担する場合でも、共有名義にしておく必要がある。(措置法通達69条―4の7、69条―4の4)

2 各パターン

| 構造 | 登記 | 小規模宅地等の特例適用の有無 |

| 内部で行き来できる | 区分所有登記していない | 〇 |

| 内部で行き来できない | 区分所有登記していない | 〇 |

| 内部で行き来できない | 区分登記している | △被相続人の敷地部分のみ

適用可 |

| 内部で行き来できない | 未登記 |

〇 |

この他、同じ敷地に二棟の建物を建てた場合はもちろん適用はない。渡り廊下で繋いであっても同じである。要するに、一つ屋根の下に住むことが必要なのである。

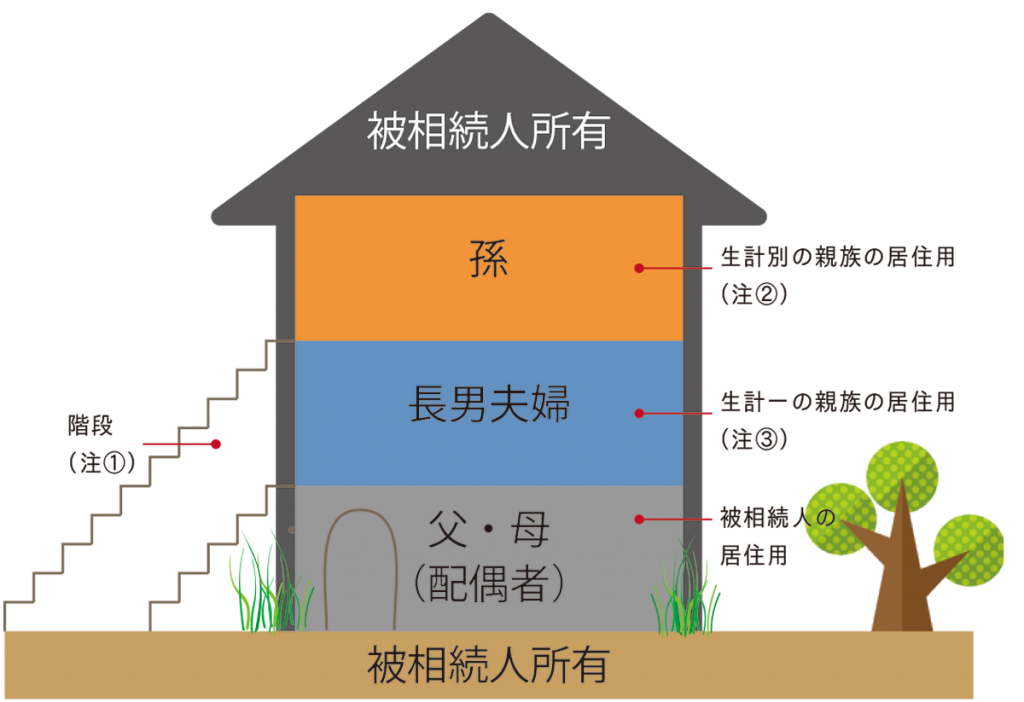

3 典型的なケース

- 1Fから3Fまで外階段がついており、内部では自由に行き来できない。

- 生計が一、または生計が別、を問わず適用可能です。

- 被相続人と親族との間には土地、家屋について、一切の有償の賃貸契約がない(使用貸借)ことが必要です。

4 建物の所有者が被相続人の親族である場合

生計一の親族または生計別の親族が、建物の所有者であっても、区分所有登記がされておらず、かつ、土地、家屋について、一切の有償の賃貸契約がなければ(使用貸借)、適用が可能です。