2019年(令和元年)10月1日の消費税率引き上げに合わせて導入される「軽減税率」制度。前回記事ではこの制度の概要と一般的事例について説明しました。おさらいしておくと、対象は次の2つです。

- 飲食料品(外食・酒は除く)

- 新聞(定期購読)

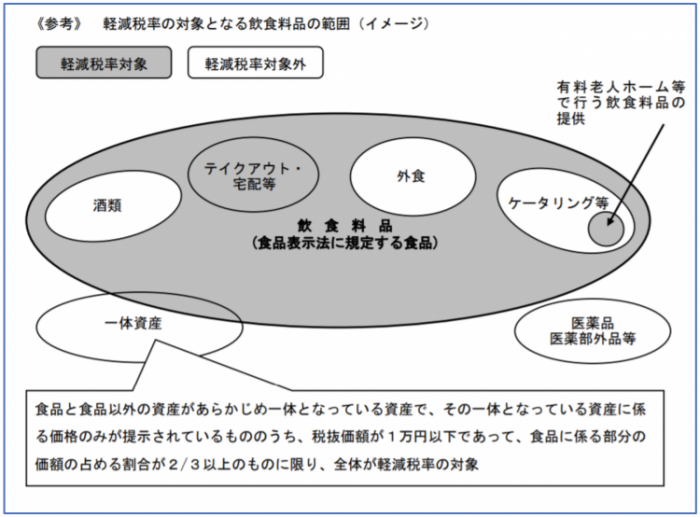

軽減税率の対象となる「飲食料品」の対象範囲は以下の通りですが、今回は具体例をご紹介します。

(国税庁HP掲載「個別事例Q&A」より。リンクはこちら)

1.飲食料品

・ウォーターサーバー

サーバーのレンタル代は10%(標準税率)、水の購入代は8%(軽減税率)となります。

・ノンアルコールビール

アルコール度数1%未満の飲料は酒類に該当しないため、8%となります。

・自動販売機で買うドリンクなど

8%となります。当然レシート(領収証)は出ませんが、事業者については、税込3万円未満の場合は、 領収証(請求書等)が無くても支払った消費税を控除できます。なお、自販機の設置者が受け取る販売手数料等は10%となります。

・栄養ドリンク

「医薬品」「医薬部外品」(医薬品等)に該当するものは10%となります。商品ラベルをよく見ましょう。例えば、指定医薬部外品のリポビタンDは10%、清涼飲料水のオロナミンCは8%となります。

・健康食品

医薬品等に該当しない限り軽減税率が適用されますので、いわゆるサプリメントやトクホなどは8%。一方、ビタミン剤(アリナミンやチョコラBBなど)は大半が医薬品等に該当し10%となります。なお、のど飴の一部(浅田飴など)も医薬品等(10%)に該当します。

・輸入食材

8%となります。(実際には、輸入の際に税関が「人の飲用・食用としての輸入かどうか」で判定します)

2.外食

・飲食店が仕入れる食材等

8%となります。なお、これを飲食店が調理し客へ提供する段階では10%ですが、この理屈としては、外食は飲食料品の売買にはあたらず、「役務の提供(サービス)」の対価と取り扱われることによります。

・社員食堂、セルフサービス店、フードコート、立ち食いそば、カラオケボックス、屋台での食事

10%となります。ただし、テーブルも椅子も無い屋台(祭りの出店等)は、持ち帰り(テイクアウト)と同様に8%となります。

・コンビニやスーパーのイートインコーナー利用

原則10%です。しかし、店舗ごとに、飲食スペースなのか飲食禁止の単なる休憩場所なのか等、様々なケースがあり、本来は店側が全ての客に「店内で食べますか?」と意思確認する必要があります。

しかし現実的対応として、大手コンビニ等では「店内で飲食される場合はお申し出ください」と掲示し、「店内で食べます」と客が申告した場合にのみ10%とするようです。(その先はご自身でご判断ください(笑))

・給食(学校、幼稚園、老人ホーム)

本来は「ケータリング・出張料理」に該当し10%となりますが、一定の給食については1食640円以下かつ1日1,920円以下であれば8%となります。(大学や専門学校の学食は外食に該当し10%)

3.その他

・出張日当

出張者がこれを飲食料品購入に充てたとしても、支払った事業者が直接購入するものでは無いため、全額が10%となります。

・飲食料品の委託販売

受託者が販売した代金は「飲食料品の売買」として8%となる一方、受託者に支払う販売手数料は「サービス提供対価」として10%となるため、これまで認められていた純額処理(相殺)は認められなくなります。(飲食料品以外の委託販売については今まで通り相殺可能)

具体例としていくつか挙げてみましたが、これら以外にも様々なケースがあります。上記リンク(国税庁Q&A)もぜひご参考に。